目次

はじめに

この度、データ解析企業のアスタミューゼと戦略コンサルティングファームのベイン・アンド・カンパニーは共同で日本企業における ESG に関する論文を発表致します。

- ESG ランキングに取り組む意義、狙い

- ESG ランキング、マテリアリティ・スコアの現状と本取り組みの違い

- アスタミューゼのマテリアリティ・スコアについて

- 企業にとっての ESG への取り組み意義

- グローバルにおける先進事例

- 今後の展開予定

1. ESG ランキングに取り組む意義、狙い

ESG とは、ご存知の通り、「環境(Environment)」、「社会(Social)」、「ガバナンス(Governance)」の3つの頭文字をとった言葉です。企業の長期的、かつ持続的な成長のために、企業運営を行っていくための 3 つの観点を示しています。「環境」の領域においては、脱炭素社会に向けた取り組みや、生物多様性の確保、再生可能エネルギー等、メディアで目にしない日はないほど重要なテーマになっています。同時に、「社会」におけるダイバーシティ、ワークライフバランスの確保や、「ガバナンス」においても東京証券取引所が、本年 6 月 11 日にコーポレートガバナンスコードを改定するなど、事業運営に大きな影響を与えています。ESG に関する統合報告書を発行する企業もグローバルでは 2500 社、国内でも日経 225 の構成企業のうち、80%にあたる 182 社が対応する等、投資家とのコミュニケーションにおいても不可欠な要素となっています。

一方で、投資の世界に目を向けてみると、PRI(責任投資原則)に署名する金融機関の運用資産額は、2006 年の 63 社、7 兆ドルから、2020 年には、3038 社、103 兆ドルに大きく拡大する等、企業活動が社会に与える影響を可視化・理解した上で対応をすることが、経営のニューノーマルになりつつあります。(図表 ①)

これまでは、ESG をリスクとして捉えどういった対策を取るか、といった議論が主流でした。今後は、ESG を各企業が持つ技術、イノベーションを環境、社会、ガバナンスにおける課題解決にどのように活かし、事業化を図っていくかということが注目されていくことが予測されます。今シリーズでは、ESG を機会創出につなげるためのヒントとなるようなランキングや事例紹介をシリーズとして発表していきます。

例えば、脱炭素をテーマとするランキングにおいては、産業、企業別の炭素排出量だけではなく、脱炭素に有望な技術領域、また、その中における各企業の競争力をスコア化し、全産業の概要、及び脱炭素の重要性が高い個別産業に関する情報を提供してまいります。

2. ESG ランキングの現状と本取り組みについて

ESG スコアには、ESG 対応に優れた企業を構成銘柄とした ESG インデックス(MSCI、FTSE、S&P Global、Dow Jones 等)、企業の ESG 対応の度合いを測る ESG 評価(CDP、Sustainanalytics 等)、ESG 対応が企業の財務面にどのくらいの影響を与えるかを測る ESG マテリアリティ・スコア(SASB 等)などが存在しています。しかし、いずれも黎明期にあり、いまだ世界標準の確立には至っていません。各機関の評価項目、定義、データ取得方法に差異があるため、各企業の ESG スコアには均質性がない状況にあります。例えば ESG インデックスに関しては、年金積立金管理運用独立行政法人(GPIF)の 2019 年活動報告書によると、日本企業における MCSI、FTSE の ESG スコアの相関係数は 0.41 である等、それぞれの ESG 評価の根拠および算出方法について検証が必要です。

そのような中、ESG マテリアリティ・スコアの領域において、アスタミューゼはデータドリブンなアプローチに基づきマテリアリティ・スコアを独自に定義の上、様々な社会課題を定量的に評価する試みを行いました。

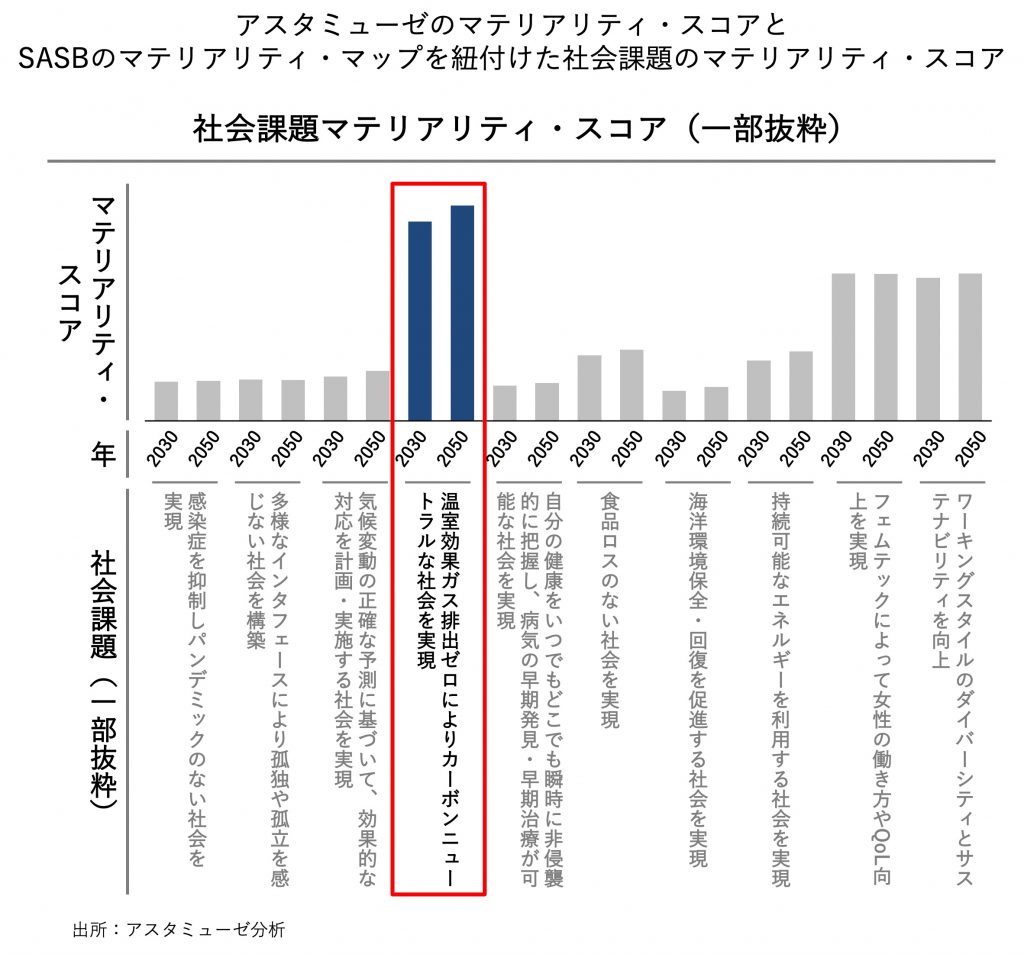

3. アスタミューゼのマテリアリティ・スコアについて

アスタミューゼが定義するマテリアリティ・スコアは、2050 年の未来に向かって社会課題の解決圧を経時的に可視化するために、解決につながる技術及び事業領域の広がり(成長領域 136 領域)、技術的強さ、関連分野の基礎研究力(グラント)等のデータドリブンに解析したスコアで、社会全体の問題意識を知ると同時に、各企業・業界等にとっては、自社の経営課題としてのサステナビリティや投資行動に重要なインサイトを与えるものです。

アスタミューゼのマテリアリティ・スコアは、以下の 4 つの要素から構成されています。

① 人類が影響を及ぼす 4 つのパラメータ「ヒト」「経済」「環境」「栄養素」

② 技術革新度

③ 市場規模

④ SASB materiality map 関連度(注 1)(注1)ESGに関する開示基準や指標を定めている非営利団体であるSASBが提唱するmateriality mapは世界的に普及し、多くの企業が参照しています。アスタミューゼでは、弊社のデータベースのみを用いてデータドリブンに算出したマテリアリティ・スコアに加え、SASB materialiry mapとの関連度をさらに掛け合わせたマテリアリティ・スコアの2種類のスコアをご提供し、用途に応じた使い分けを行っています。

上記 ① から ④ を掛け合わせることによってマテリアリティ・スコアは算出されています。なお、一部のデータについては対数化等の処理を施しています。

今後発表していく論文では個別領域におけるインサイトをご紹介してまいります。

4. 企業にとっての ESG への取り組み意義

企業にとって、ESG は単なる社会貢献ではなく、企業価値に直結する経営課題です。実際に、高 ESG 評価銘柄は、2007 年以降のパフォーマンスで見ると市場平均を 150%上回っており、2020 年単年においても、サステイナブルインデックスの 81%が主要インデックスを上回る等、各社の企業価値向上に意味のある取組といえます。(図表 ②)

具体的には、売上面においては、顧客の ESG に関する意識の変化により環境負荷の高い事業からサステイナブルな事業へのポートフォリオの転換につながる、環境意識の高い顧客の自社製品・サービスに対するロイヤリティが高まる等の効果が見込まれる。資金・資本コストにおいては債権市場へのアクセス改善や株価の改善等による効果を見込むことができます。(図表 ③)

5. グローバルにおける先進事例

石油化学からライフサイエンス企業への転身を図るオランダの化学会社:Royal DSM

1929 年に化学事業に進出し、石油化学事業をコアとして活動を行ってきた Royal DSM は、石油化学の環境負荷、自社の競争力を鑑み、長期的な成長は難しいと考え、2002 年に石油化学事業を売却しています。その後、2003 年に大手製薬会社ロシュのビタミン製造事業を買収し、ライフサイエンス企業に転換を果たしています。その後もイノベーション、新たなビジネスモデルへの転換を志向した M&A を繰り返し、時価総額は 2017 年から 2020 年において、1.2 兆円から 2.4 兆円と約 2 倍に拡大し、競合の成長率に対し、約 1.3 倍を達成しています。

6.今後の展開予定

今後、下記テーマでのランキング、個社分析を行う予定です。

- 第2回 日本の産業におけるリスクと解決策の方向性

- 日本の産業(企業)別 scope1/2 排出量マップ

- 想定されるリスクの財務インパクト

- 解決策の方向性(技術トレンド等)

- 第3回 脱炭素企業ランキング(全産業)

- 有望イノベーションに基づく脱炭素企業ランキング

- 上位企業におけるケーススタディ

- 第4回 脱炭素企業ランキング

- 個別産業を例に、脱炭素企業ランキングを深堀

- 上位企業におけるケーススタディ